自動車保険では契約車両を運転する人の範囲を制限することで、保険料金を安くすることができます。

ここでいう運転者とは「保険の補償対象になる運転者」のことを指します。

基本的には、「契約車両を運転する可能性があり、かつ補償の対象になる人」の範囲が狭ければ狭いほど、保険料金は安くなっていきます。大きくは年齢と、記名被保険者(主にその車を運転する人)との関係性によって運転者を制限する仕組みになっています。

これらを理解したうえで、それぞれの生活環境や状況に応じた最適な補償範囲とすることにより、保険費用を節約することができます。

ご自身の、最も安い保険料を、今すぐ知りたいですか?

答えは「無料の、一括見積もり」です。

平均して37,154円も!保険料が安くなった、という、驚きの「数字」が出ています。

(最短3分、安心・無料)

年齢で運転者を制限する

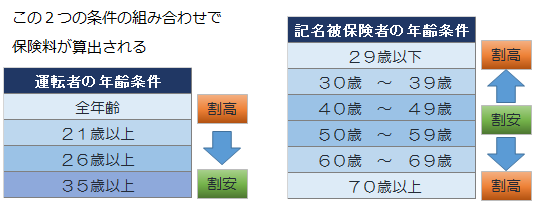

補償対象の運転者を年齢で制限することで、補償範囲が限定され、そのぶん保険料金が割引になります。各保険会社の「運転者年齢条件」と呼ばれる特約がそれにあたります。

年齢条件と保険費用の関係

具体的には、補償する運転者の年齢を、全年齢、21歳以上、26歳以上、と大まかに区分けをし、そこからさらに記名被保険者の年齢層ごとに細かく格差を付けたうえで保険費用が決定されます。

※保険会社によって30歳以上や35歳以上という区分もあったりと設定に違いがあるようです。

要するに「運転者の年齢条件」と「記名被保険者の年齢区分」の組み合わせによって保険料が変動する仕組みです。

一般的な運転者年齢条件はこちらの表になります。

| 運転者の年齢条件 | 記名被保険者の年齢条件 |

|---|---|

| 全年齢 | 条件なし |

| 21歳以上 | 条件なし |

| 26歳以上 | 29歳以下 |

| 30歳 ~ 39歳 | |

| 40歳 ~ 49歳 | |

| 50歳 ~ 59歳 | |

| 60歳 ~ 69歳 | |

| 70歳以上 |

補償範囲が全年齢、21歳以上の条件においては、記名被保険者の年齢による区分はありません。補償が26歳以上の場合については、記名被保険者の年齢によって細かく分けされているのが分かりますね。

つまり26歳以上の区分についてだけ、記名費保険者の年齢条件が関わってきます。

保険料については、運転者の年齢条件が若いほど高く、年齢が上がるほど安くなります。

一方、記名被保険者の年齢区分は中間層が一番安くなっています。

年齢条件の適用範囲に注意

この年齢条件を利用して、適切な補償範囲を設定することで保険費用を節約することができます。

ただ、年齢条件の適用を考えるうえで知っておいて頂きたい点としては、年齢条件の適用範囲があります。

それは、運転者年齢条件の制限適用範囲は「同居の親族に限られる」という事です。

年齢条件を適用する場合、保険会社に申告した記名被保険者の同居の親族までが条件の適用範囲となり、同居していない親族や友人、知人等は対象外となって制限を受けません。

つまり、たとえ運転者の年齢条件を適用しても、同居していない親族や友人、知人等は年齢に関係なく自動車保険の補償を受けられるということです。

※運転者限定特約によって年齢とは別に運転者の補償範囲を限定していない場合

こちらを踏まえ、適切な年齢制限を設定して補償と費用のバランスをとっていきましょう。

運転者年齢条件の適用例

例えば、山田さん(仮名)は4人家族構成で同居は3人(旦那さん、奥さん、長女)、1人(長男)は別居しているとします。

保険契約している車は1台で、車は別居している長男も含め家族全員が使用する可能性があり、たまに知人に運転をお願いすることがあります。自動車保険は保険契約者も記名被保険者も旦那さんとして契約しています。

この状況において適切な運転者年齢条件は「26歳以上」となります。

26歳以上補償の年齢条件としておけば、同居の親族である3人(旦那さん、奥さん、長女)は全員26歳以上なので補償対象となります。また、別居の長男と知人も年齢条件の適用範囲外、つまり年齢で制限されることはないため、年齢に関係なくこちらも補償対象となります。

| 年齢条件26歳以上補償(26歳未満不担保)※1 | |||

| 続柄 | 年齢 | 同居 | 補償 |

| 旦那さん | 51歳 | ○ | ○ |

| 奥さん | 48歳 | ○ | ○ |

| 長女 | 26歳 | ○ | ○ |

| 長男 | 21歳 | × | ○ |

| 知人 | 25歳 | × | ○ |

※1 同居の表記[○:同居 ×:非同居] / 補償の表記[○:補償あり ×:補償なし]

これにより、運転にかかわる全員が補償対象となりながら、保険料金の割引も得られ、最適なかたちで費用節約になります。

夫婦や家族という範囲で運転者を制限する

年齢条件とは別にもうひとつ、契約車両を運転する人の範囲を制限することで保険料金を抑えることができる特約があります。

それが「運転者限定特約」です。

運転者限定特約とその限定条件

名前のとおり、保険の記名被保険者(主にその車を運転する人)との関係性によって、補償対象の運転者を限定することにより保険料金が割引されます。

一般的な家族限定の条件パターンはこちらになります。これら4つの限定条件であることが多いようです。

| 運転者限定の範囲 | 備考 | 保険料 |

|---|---|---|

| 本人限定(記名被保険者) | もっとも割引が大きい |  |

| 夫婦限定(記名被保険者と配偶者) | 内縁も含まれる事がおおい | |

| 家族限定(記名被保険者、配偶者、同居の親族) | 何親等までといった規定がある場合も | |

| 家族限定(記名被保険者、配偶者、別居の未婚の子) | 未婚とは婚姻暦がないこと |

実際には、この4つの条件をどのように選べるかは保険会社によって異なります。

大きく本人限定と夫婦限定の2択でしか選べなかったり、4つの条件をそれぞれ細かく選べたりとバラバラです。強いていえば本人限定、夫婦限定、家族限定の3択パターンがやや多い感じでしょうか。

※現在では家族限定特約は廃止され「本人限定」「夫婦限定(本人・配偶者)」のみの保険会社も多いです。

保険料金ではやはり、運転者の制限がもっともキビシイ「本人限定(記名被保険者のみ補償)」が一番安くなります。

運転者限定特約での補償範囲を確認

では前述の年齢条件と同様、山田さんの環境を例に運転者限定特約によって補償範囲がどう変わるかをみてみましょう。

| 運転者限定特約による補償範囲 ※1 | |||||

| 続柄 | 年齢 | 同居 | 本人限定 | 夫婦限定 | 家族限定 |

| 旦那さん | 51歳 | ○ | ○ | ○ | ○ |

| 奥さん | 48歳 | ○ | × | ○ | ○ |

| 長女 | 26歳 | ○ | × | × | ○ |

| 長男 ※2 | 21歳 | × | × | × | ○ |

| 知人 | 25歳 | × | × | × | × |

※1 同居の表記[○:同居 ×:非同居] / 補償の表記[○:補償あり ×:補償なし]

※2 長男は未婚とします。

表のグリーンの列が各限定条件での補償を受けられるかどうかを表しています。

山田さんの場合、「家族限定」としても知人は補償対象外となってしまいますので、知人による運転は諦めて「家族限定」とするか、そもそも運転者の制限をしない「限定なし」とするかを判断する必要があります。

知人の運転機会がそう多くない様であれば「家族限定」としてしまって保険料金の節約に振るのもひとつの考え方かと思います。

実際には、知人の運転がどの程度の頻度でどの程度必要とされていて、限定することでの費用対効果があり、そちらのとの比較、兼ね合いのうえ決めていくもので、必要と割り切りのバランスが重要になってきます。

運転者を限定する[前編]を簡単にいえば!

ここまで、運転者の年齢条件、家族限定についてご紹介しきました。これらの特約を適用して、保険の補償対象となる運転者の範囲を絞ることで保険料金を節約することができます。

ただ、自動車保険に必要な要件は、人それぞれに異なります。

ムダな費用を払うことはありませんが、ご自身に必要な補償条件についてはしっかり押さえ、検討のうえ、費用とのバランスのとれた保険契約を目指しましょう。

次回、【自動車保険】運転者限定で保険料を安くする[後編]割引率と補償範囲の変更タイミングとは。では、年齢条件と家族限定の複合条件や実際の割引額、条件更新のタイミング等についてご紹介しています。引き続きご覧頂ければと思います。

それでは、運転者を限定して保険料を安くする[前編]について簡単にいえば!

保険料ポイント覚え書き

年齢条件、家族限定によって上手に補償範囲を絞って保険料金を節約しましょう。

補償範囲と保険料金はトレードオフの関係。

費用対効果を考慮して必要性と割り切りのバランスが重要。

ここまで自動車保険に関する内容を、詳しく見てきました。 しかし、今の保険料が「高い」のか「妥当」なのかは、他人と比べても分かりません。

「複数の保険会社から見積もりを取り、比較する」これ以外に、保険料を安くする「正解」は存在しないのです。

「分かってはいるけど、比較サイトは個人情報を入れるのが不安…」 「しつこい営業電話がかかってきそうで嫌だ…」

その「ためらい」が、年間で数万円の節約チャンスを逃しているとしたら、どうでしょうか?

だからこそ、私が信頼し、お勧めするのが「自動車保険見積もりのインズウェブ」です。

●大手SBIグループが運営(個人情報の取り扱いが万全)

●公式サイトで「しつこい勧誘は一切なし」と約束

ここまで読んだあなたなら、もう、大丈夫。 あとは実際に、見積もりを見比べて、一番の保険を選びましょう。

| 最大20社 |