人身傷害保険(人身傷害補償保険)とは、車に搭乗中であったり歩行中などに、自動車事故で死傷した場合に保険金が支払われる補償です。

こちらの保険については、補償範囲の広さから補償の重複によるムダが発生しやすく、「弁護士費用特約」や「ファミリーバイク特約」「自転車事故補償特約」と並んで補償重複の話題にのぼりやすい保険といえます。

弁護士費用特約の重複については自動車保険の弁護士費用特約は、2台以上の契約があるなら重複を避けて節約する!をご参照ください。

ご自身の、最も安い保険料を、今すぐ知りたいですか?

答えは「無料の、一括見積もり」です。

平均して37,154円も!保険料が安くなった、という、驚きの「数字」が出ています。

(最短3分、安心・無料)

人身傷害保険の特徴を知ろう

それでは先ず人身障害保険について、どういった特徴があるのかを簡単に見ていきましょう。

人身傷害保険は自動車に起因した事故によるケガ、ケガによる後遺症や死亡した場合、およびそれらに関わる損失を補償してくれます。

それは例えば、ケガの治療費や通院費、ケガによる休業損害、介護費用、葬儀費用、精神的損害等が含まれます。

| 人身傷害保険の補償内容の例 | |

|---|---|

| 事故による被害 | 補償内容 |

| ケガ | 治療費、通院・入院費、休業損害、精神的損害等 |

| 後遺症 | 通院・入院費、精神的損害、介護費、後遺症による逸失利益等 |

| 死亡 | 通院・入院費、精神的損害、葬儀費、死亡による逸失利益等 |

過失割合によらない金額補償

相手がいる事故の場合には過失割合が発生しますが、人身傷害保険に加入していれば自身の過失割合に関係なく実際の損害額を保険金として受け取ることができます。ここも大きなポイントです。

例えば、自動車事故で相手が70%、自身が30%の過失割合があったとすると、人身傷害保険に加入していない場合は、事故による損害の70%が相手の対人賠償保険より支払われ、残りの30%は自己負担となります。

これが人身傷害保険に加入していれば、事故による損害の100%が自身の加入している保険会社より支払われます(ただし保証金額の上限まで)。

そして本来相手より支払われるべき負担金はあとで保険会社の方で回収します。保険会社がいったん立て替えて全ての損害額を支払ってくれるイメージですね。

人身傷害保険のカバー範囲

人身傷害保険には補償のカバー範囲の違いにより2つのタイプを選択できます。

一つは契約車両に搭乗中のみ補償される限定タイプ、もう一つは契約車両に搭乗中かどうかに係わらず、契約車両以外の車に搭乗中でも、歩行中であっても自動車事故であれば補償される広範囲タイプです。

そして保険の補償対象としては、限定タイプ、広範囲タイプとも契約車両に搭乗中の事故であれば全ての搭乗者が補償対象となります。契約車両に搭乗中以外の事故では、記名被保険者(主に契約車両を運転し、その補償の中心となる人)とその家族が補償対象となり、広範囲タイプでのみ補償されます。

| 人身傷害保険の補償範囲 | ||

| 補償範囲 ※1 | 補償の可否と対象 | |

| 限定タイプ | 広範囲タイプ | |

| 契約車両に搭乗中 | 全ての方を補償 | 全ての方を補償 |

| 契約車両以外に搭乗中 | ×(補償なし) | 記名被保険者とその家族を補償 |

| 歩行中・自転車運転中など | ×(補償なし) | 記名被保険者とその家族を補償 |

※1 自動車に係る事故に限る

ここで言う「家族」とは、記名被保険者の配偶者、同居の子・同居の親族、別居の未婚の子が含まれます。

・記名被保険者の配偶者

・同居の子

・同居の親族

・別居の未婚の子

この様に広範囲タイプでは補償のカバー範囲とその対象が広い保険であるため、補償内容の重複が発生しやすいのです。

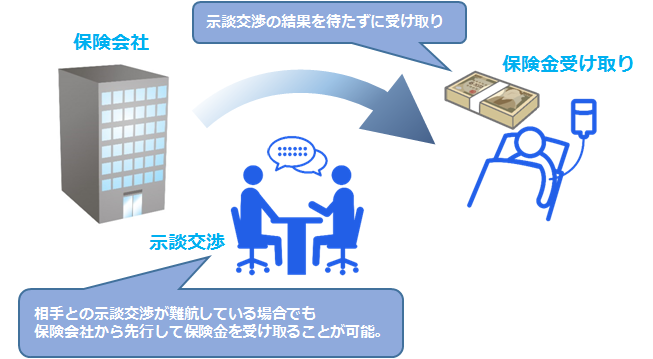

示談を待たずに保険金の受け取りが可能

人身傷害保険では、事故により事故相手と示談交渉が難航し時間が掛かっている場合でも、示談を待たずに損害額を保険金として受け取ることができます。

これにより事故後に掛かる費用を気にする必要がなく、精神的にも安心して治療やその後の対応ができます。

人身傷害保険の利用では等級ダウンしない

自動車保険を利用する上ではやはり保険使用による等級のダウンは気になるところです。

しかし、安心してください、人身傷害保険のみの利用では保険等級はノーカウント事故扱いになり等級のダウンはありません。

従って交通事故により負傷した場合には必ず保険会社に保険金を請求するようにしましょう。

等級ダウンと、それによる保険料金のアップを気にして使い控えをする必要はありません。

ただし、あくまで人身傷害保険のみを使用する場合であり、事故により他の自動車保険(対人賠償保険や対物賠償保険等)を利用する場合には当然等級ダウンは発生します。

人身傷害保険での節約ポイント!

それではこれまでの説明を踏まえて、人身傷害保険についての節約ポイントをご紹介していきましょう。

傷害保険の補償重複を避ける

家族で複数の自動車保険契約を結んでいる場合、人身障傷害害保険の補償範囲が重複している可能性があります。

具体的には、契約車両に搭乗中以外もカバーされる広範囲タイプを複数セットしている場合です。

家族内でなら1つの保険契約で広範囲タイプの人身傷害保険をセットしてあればよく、他は契約車両に搭乗中のみ補償する限定タイプにする事で補償範囲の重複をなくし、そのぶん保険料金を安く済ます事ができます。

ここで広範囲タイプ以外にも限定タイプをそれぞれにセットする理由は、「契約車両以外で記名被保険者または記名被保険者の家族が所有する自動車に搭乗中の事故」は広範囲タイプの補償対象外となるからです。家族所有のそれぞれの車に搭乗中も補償をうける為には必要になります。

また、自動車保険以外にも生命保険や傷害保険、それに類似する保険に加入しているのであれば、人身傷害保険には加入しない、もしくは最小限の補償にすることでも補償の重複を抑え、全体として保険費用を節約する事につながります。

人身傷害保険の保険金額を調整する

前述のように、自動車保険とは別に生命保険や傷害保険に加入している方も多いのではないでしょうか。

もし家族の補償だけを考えれば良いのなら、ご家庭の生命保険等の契約状況を考慮して人身傷害保険の保険金額を抑えることも節約ポイントの一つになります。

死亡時の補償は生命保険でカバーし、人身傷害保険については最低限の保険金額にするという考え方もあります。また、生命保険でも病気やケガに対応できる特約がセットになっていたりもするので確認してみて下さい。

自動車保険である人身傷害保険は自動車事故でしか保険金は支払われませんので、より補償のカバー範囲が広い生命保険や傷害保険に重きを置くという事を考慮してみても良いでしょう。

ご家庭全体の保険状況を再確認してみることをお勧めします。

トータルでの補償を考えてみる事で保険料金の節約につながる場合があります。

搭乗者傷害保険は一緒にセットしない

人身傷害保険と搭乗者傷害保険を一緒にセットにして保険契約している場合も多いかと思います。

ただ、この二つの保険は補償に重複する点もあり、保険料金の節約と補償内容の点から見ると両方の保険に加入することはお薦めしません。

搭乗者傷害保険も契約車両に搭乗している時に事故で死傷した場合の補償をしてくれる保険です。契約車両に搭乗している人のみが対象になりますが搭乗している全員が補償されます。

搭乗者傷害保険と人身傷害保険との大きな違いは保険金の支払われ方です。

搭乗者傷害保険では、実際の損害額には係わらずケガの症状や部位ごとに補償金額が決められており、後遺障害でも障害の度合いによって、死亡時も同様に予め決められた金額が支払われます。保険金の支払いもよりスピーディで短期間で支給されます。

両方を一緒に契約することで、それぞれの保険からの補償を受けることができます。

ただ搭乗者傷害保険については、補償金額や補償範囲に制限がありますので、人身傷害保険にプラスしてより補償を手厚くしたい場合のプラスαの意味合いが強いように思います。

自動車保険の他にも生命保険や傷害保険等に加入しているのであれば尚更ですので、搭乗者傷害保険はセットせず人身傷害保険だけに絞っての契約を考えてみるのも一つのポイントです。

人身傷害保険の節約を簡単にいえば!

人身傷害保険は自動車事故で死傷した場合に実際の損害額を補償し、かつ広い補償範囲も兼ね備えた保険です。

ただし契約車両に搭乗中以外も補償する広範囲タイプは、家族内で他に自動車保険を契約していた場合、そちらの人身傷害保険の補償範囲と重複してムダな費用が発生している場合があります。

また、自動車保険に限らず生命保険や傷害保険など、同様の補償内容の保険に加入している場合は、そちらも含めて補償のカバー範囲や補償内容とそれぞれに掛ける費用をトータルで判断する事で保険費用の節約につながります。

今一度ご家庭の保険状況を確認してみては如何でしょうか。

それでは、人身傷害保険の節約と使い方について簡単に言えば!

保険料ポイント覚え書き

人身傷害保険だけの使用なら等級ダウンはしない。必要な場面では躊躇なく使用して保険金を請求しましょう。

人身傷害保険では家族内で1つ広範囲タイプの契約があれば十分です。補償の重複をなくして保険料金を節約しましょう。

生命保険や傷害保険の契約状況を考慮して、人身傷害保険の保険金額を調整しよう。家庭全体としての保険バランスを考えましょう。

ここまで自動車保険に関する内容を、詳しく見てきました。 しかし、今の保険料が「高い」のか「妥当」なのかは、他人と比べても分かりません。

「複数の保険会社から見積もりを取り、比較する」これ以外に、保険料を安くする「正解」は存在しないのです。

「分かってはいるけど、比較サイトは個人情報を入れるのが不安…」 「しつこい営業電話がかかってきそうで嫌だ…」

その「ためらい」が、年間で数万円の節約チャンスを逃しているとしたら、どうでしょうか?

だからこそ、私が信頼し、お勧めするのが「自動車保険見積もりのインズウェブ」です。

●大手SBIグループが運営(個人情報の取り扱いが万全)

●公式サイトで「しつこい勧誘は一切なし」と約束

ここまで読んだあなたなら、もう、大丈夫。 あとは実際に、見積もりを見比べて、一番の保険を選びましょう。

| 最大20社 |