自動車保険の保険料金にも直結する「型式別料率クラス制度」。

これが2020年1月1日より大きく改定されました。

これはより実態に即した料率クラス評価と早やかな反映を目的としていて、具体的には「料率クラスの細分化」や「評価変動幅の拡大」といった内容が含まれます。

今回はこの型式別料率クラスの改定(普通・小型乗用車)について、詳しく説明・解説してみたいと思います。

ご自身の、最も安い保険料を、今すぐ知りたいですか?

答えは「無料の、一括見積もり」です。

平均して37,154円も!保険料が安くなった、という、驚きの「数字」が出ています。

(最短3分、安心・無料)

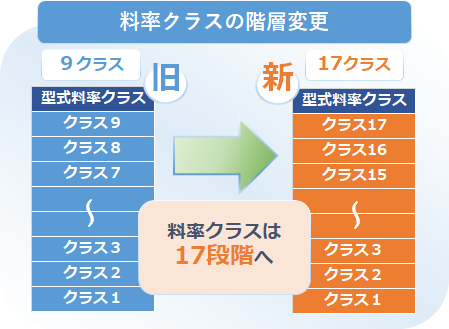

料率クラスは17段階へと細分化

型式別料率クラス制度において、普通・小型乗用車は各型式(モデル)毎に評価されクラス分けをされており、このクラス評価は自動車保険料金に直結し影響が大きいものです。

従来の型式別料率クラス制度では1~9の「9段階」の料率クラスによって評価していました。

これが新制度では、なんと「17段階」と細分化しています。

「型式間のリスク格差をより適切に保険料に反映させる」ことを目的としており、この細分化によって、各型式のより適切なリスク評価を行えるようになります。

※「軽4輪乗用車」については2020年1月より3段階の料率クラスが導入されています。

※さらに、2025年1月より3段階から7段階の料率クラスへ制度へと改定されています。

関連記事:

料率クラスの変動幅が拡大

「料率クラスの細分化」の他にも、もう一つ大きな変化があります。

それは「料率クラスの変動幅の拡大」です。

そしてその変動幅は「発売後約3年未満の型式」と「発売後約3年を経過している型式」によって異なります。

発売後約3年未満の型式の場合

先ずは「発売後約3年未満の型式」の場合です。

従来の制度では、料率クラスの変動は毎年プラスマイナス[1]クラスでした。つまりある型式の今年の料率クラスが『5』だった場合、翌年の料率クラスは必ず±1クラスの範囲、『4』~『6』に収まるかたちでした。

しかし新制度においてはこの変動幅が、プラスマイナス[2]クラスで変動します。前述の例に当てはめると、今年の料率クラスが『5』だった場合、翌年の料率クラスは±2クラスの範囲、『3』~『7』で変動することになります。

料率クラスが細分化された分、クラス変動幅も倍に増えています。

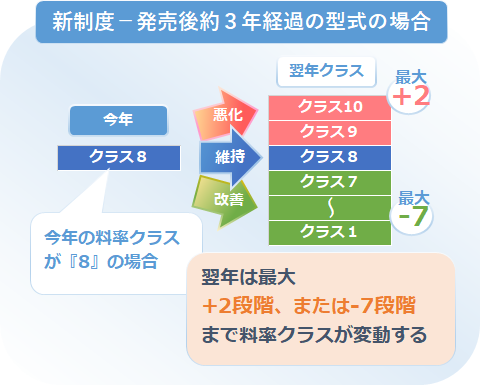

発売後約3年を経過している型式の場合

そしてさらに、「発売後約3年を経過している型式」に関しては、もっと大きく料率クラスの変動が認められています。

これが新制度のなかでも特筆する点です。

リスクが低い(安全性が高い)方向への評価変動に限ってですが、[-2]クラスを超えて大きく料率クラスの移動が行われます(改悪方向の評価変動幅は[+2]クラス迄で変わらず)。

具体的には、「発売後約3年を経過している型式」の今年の料率クラスが『8』とすると、翌年は料率クラスは『10』~『1』の範囲でクラス移動が行われます。改善方向に限っては一気に『1』へ改善となる可能性があり、そうなると実に[-7]クラスの変動になります。

これはあくまで改善方向(料率クラス値が小さくなる)への変動幅拡大であり、悪化方向(料率クラス値が大きくなる)への料率クラス変動幅については、型式発売後3年を経過していても変わりがない点([+2]クラスまでの変動)は改めて言及しておきます。

この改善方向への変動幅は制限されていない様ですので、極端に言えば『17』→『1』といった、最悪のクラス評価から最高のクラス評価への移動もあり得るという事です。

これは、リスクが低い(安全性が高い)車については早期に正当なクラス評価を行い、保険料金への反映を迅速に行うことを目的としています。それこそが、リスクの大きさに応じた保険料金の公平な金額負担につながるからです。

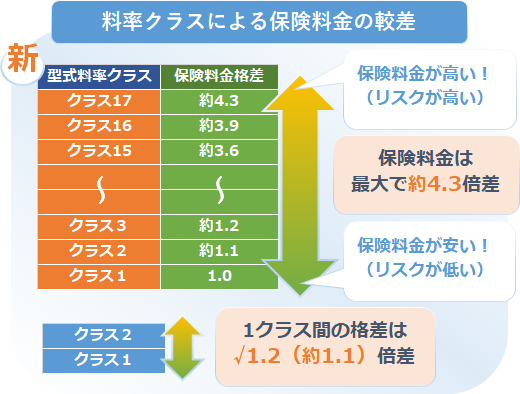

保険料金格差は最大4.3倍

各保険料率クラスの違いによる保険料金の格差も定められています。

料率クラス1段階の違いによる保険料金の格差と、最小クラスと最大クラスによる最大保険料金の格差です。

従来の型式別料率クラス制度では9段階のクラス値、『1』~『9』クラスの違いによる保険料金格差は最大で「約4.3倍」でした。

料率クラスが17段階に細分差化された新制度においても、保険料金格差の最大倍率については「約4.3倍」と変更はありません。

ただし、クラス1段階の料金格差が旧制度で「1.2倍」であったのに対し、新制度では「√1.2(約1.1)倍」へと変更されています。

料率クラスが17段階に細分化されている為、従来の料率クラス『1』クラスの格差は新制度の『2』クラス格差と同等になる計算です。旧制度のクラス1~9は新制度の奇数クラスに相当すると覚えておけば良いかと思います。

新制度がより細かく評価して、適正な保険料金格差となるようになっている事が分かりますね。

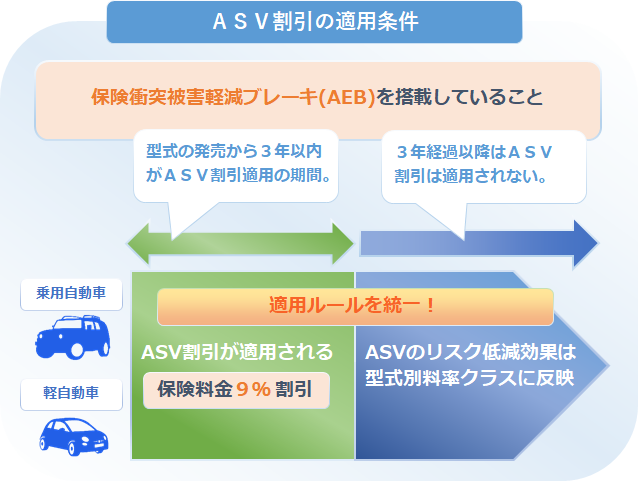

ASV割引は継続

型式別料率クラス制度が新制度に移行しても「ASV割引」は変わらず継続して適用されます。

「ASV割引」とは発売後約3年未満(正確には発売された年度+3の年度末まで)の型式について、衝突被害軽減ブレーキ(AEB)を搭載していれば保険料金が約9%割引になる制度です。

先進の予防安全技術の導入等により元来リスクの低い型式についても、発売後にそのリスクの低さを型式別料率クラスとして、正当に評価されるまでにはある程度期間を要します。

そのタイムラグを埋め、リスクに対する正当な保険料金の公平性を補完する目的で導入されている制度ですので、継続は当然かも知れませんね。

※型式発売から3年間ASV割引が適用される

※型式発売から3年間ASV割引が適用される

そういう意味では、この「型式発売後3約年まで」のASV割引と前述の「型式発売後3約年経過した」改善方向への料率クラス変動幅拡大の仕組みは補完しあっており、最近の車の先進技術による安全性の高さ、リスクの低さに対応した保険料金の公平性を進めようとしている行政側の意図が読めてきますね。

※普通・小型乗用車に対するASV割引については変更はありませんが「軽4輪乗用車」については適用期限について変更があります。

関連記事:

2020年の型式別料率クラス改定を簡単にいえば!

予防安全技術や運転支援技術の向上により車の安全性能は大きく向上しています。また新車販売される車の実に40%が軽自動車である様に、軽自動車の需要や用途も昔とは大分異なってきました。

2020年の型式別料率クラス制度の改定は、そういった情勢を踏まえ、現状とこれからの変化に対応できる仕組みにアップデートされたものと思います。

保険契約対象となる車のリスクをより詳細に評価し、それを速やかに反映する。それによってリスクに応じた公正な保険料金とするその仕組みがより改善されたのではないでしょうか。

もちろんその根底にあるのは「各保険契約者が負担する保険料金を公平化する」事で、そこに変りはありません。

ここまで2020年に改定された型式別料率クラス制度について説明してきました。

今回の記事では【普通・小型乗用車編】として、普通・小型乗用車に関わる変更点を記載しています。軽4輪乗用車については別記事で掲載しているので、気になる方は是非ご覧いただければと思います。

それでは、2020年の型式別料率クラス改定を簡単にいえば!

| 型式別料率クラスは改定により「9クラス」から「17クラス」へ細分化。 |

| 改定後の各料率クラス間の保険料格差は√1.2(約1.1)倍。最大格差は従来と同様に約4.8倍となる。 |

| 改定後もASV割引は変わらず継続される(ただし軽自動車については適用期間に変更あり)。 |

| 型式別料率クラスの変動幅は拡大され「±2」の範囲で変動する。 |

| 発売後約3年経過の型式は、改善方向に限って2段階(-2)を超えて料率クラスが変動する。 |

ここまで自動車保険に関する内容を、詳しく見てきました。 しかし、今の保険料が「高い」のか「妥当」なのかは、他人と比べても分かりません。

「複数の保険会社から見積もりを取り、比較する」これ以外に、保険料を安くする「正解」は存在しないのです。

「分かってはいるけど、比較サイトは個人情報を入れるのが不安…」 「しつこい営業電話がかかってきそうで嫌だ…」

その「ためらい」が、年間で数万円の節約チャンスを逃しているとしたら、どうでしょうか?

だからこそ、私が信頼し、お勧めするのが「自動車保険見積もりのインズウェブ」です。

●大手SBIグループが運営(個人情報の取り扱いが万全)

●公式サイトで「しつこい勧誘は一切なし」と約束

ここまで読んだあなたなら、もう、大丈夫。 あとは実際に、見積もりを見比べて、一番の保険を選びましょう。

| 最大20社 |