前回、車の年間走行距離で保険料金は安くなる!各自動車保険の距離区分や差額を比較。では走行距離と保険料の関係をご紹介しました。今回は、もう少し違った視点で走行距離について見ていきたいと思います。

自動車保険各社ではリスク細分化条件として走行距離区分が独自に設けられており、どの距離区分に当てはまるかで保険料金が変わる事は前回ご説明した通りです。

しかし走行距離区分だけではなく、その他の走行距離に関する扱いについても各社それぞれ独自なルールがあったりします。

そのあたりを具体的にクローズアップし、保険料金の節約に役立つ情報をピックアップしてみたいと思います。

ご自身の、最も安い保険料を、今すぐ知りたいですか?

答えは「無料の、一括見積もり」です。

平均して37,154円も!保険料が安くなった、という、驚きの「数字」が出ています。

(最短3分、安心・無料)

年間走行距離をオーバーした場合のルールが違う

走行距離区分を導入している自動車保険を契約するときには、契約車両の走行距離区分を保険会社に告知する必要があります。

しかし、車の使用状況の変化等によって、告知した走行距離をオーバーしてしまう事もあるかと思います。

そういった場面、保険契約中に年間走行距離が告知した距離区分をオーバーしてしまったり、もしくはオーバーしそうになった場合。保険会社への通知や距離区分の変更を行う必要があるかどうか、追加料金が必要になるかどうかは保険会社によって扱いが異なります。

主な保険会社での扱いの違いを見てみましょう。

| 年間走行距離をオーバーした場合の取扱い | |||

|---|---|---|---|

| 保険会社 | 通知の要否 | 追加料金 | 備考 |

| アクサダイレクト | 必要 | 必要 | 残りの保険期間により差額を支払う |

| イーデザイン損保 | 不要 | 不要 | 前年の走行距離により保険料金が決まる |

| SBI損保 | 不要 | 不要 | 前年の走行距離により保険料金が決まる |

| おとなの自動車保険 | 不要 | 不要 | 前年の走行距離により保険料金が決まる |

| ソニー損保 | 必要 | 必要 | 「こえても安心サービス」適用で不要 |

| チューリッヒ保険 | 必要 | 必要 | 残りの保険期間により差額を支払う |

| 三井ダイレクト損保 | 不要 | 不要 | 前年の走行距離により保険料金が決まる |

保険会社それぞれによって扱いが異なるのが見て取れます。

そして変更通知も追加料金も必要ない扱いの方が多数派である事が分かりました。これはちょっと以外でした。

通知も追加料金も不要な保険会社では、前年の走行距離をベースに保険料金を計算する仕組みとなっており、現契約期間での走行距離の実績は次回契約の保険料金にて反映される事になります。

ですので契約期間中にどれだけ走行距離が伸びて距離区分をオーバーしようと現契約の保険料金には影響がないという訳です。

ちょっと異彩を放っているのがソニー損保で、2年連続でソニー損保と契約していて、かつ一定の条件を満たしている場合には契約距離区分をオーバーしても通知や追加料金が不要になる「こえても安心サービス」が導入されています。

アクサダイレクトとチューリッヒ保険は、距離区分オーバー時には通知が必要であり、残りの契約期間によって保険料金の差額を支払う必要があります。

「必要なものはしっかりと頂く」といったスタンスが外資系ならではといった感じですね。

例年の年間走行距離が距離区分の境目付近で、区分を超えるか超えないか微妙という方であれば、距離区分オーバーで通知も追加費用も必要ない保険会社を候補として、その中からご自身の方針に合ったものを決めるというのも一つの手です。

そうすることで契約期間中での追加費用を抑えることができ、契約変更の手間も掛かりません。

走行距離の繰越し制度がある

年間走行距離をオーバーしてしまった場合の扱いについては、大体ご理解して頂けたかと思います。

告知した走行距離区分を超えてしまった場合、保険会社によっては追加料金が掛かる場合があるという事ですね。

では逆にこうは思ったりしないでしょうか?

「じゃあ年間走行距離に満たなかった場合、なんで返金はないの?」

いいえ、実はあります。

正確には返金ではなく、走行距離の繰越という形で実施している保険があるのです。

それがソニー損保の「くりこし割引」です。

保険期間中に「走った距離」が契約距離区分の上限キロ数を「1,000km以上」下回る場合は、その差額保険料に相当する額を翌年の継続契約の保険料から割引くというものです。

余裕をもって長めの走行距離区分を申告したけど、思ったより全然走らなかったという場合には効果を発揮しそうです。

翌年もソニー損保での継続契約が前提ですが、継続契約していれば「くりこし割引」と前述の「こえても安心サービス」が適用になるので、走行距離に関しては上にも下にも対応できる効率的な自動車保険環境が構築できます。

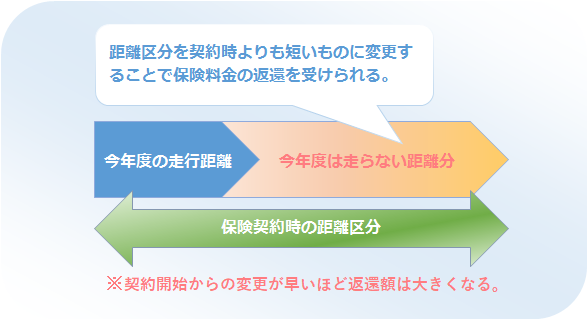

走行距離区分の変更で返金がある

ソニー損保の「くりこし割引」による割引とは意味合いはちょっと違いますが、アクサダイレクトとチューリッヒ保険では保険契約期間中により短い距離区分に契約変更をした場合には差額分の保険料金の返還が受けられます。

また、「ソニー損保」についても同様に距離区分の変更によって返金を受けることができます。

その場合、前述の「くりこし割引」と「こえても安心サービス」の適用外となり、返金額も「くりこし割引」に比べ少なくなってしまいますが、翌年もソニー損保で継続契約するつもりがないなら、こういった方法で保険料金の返還が可能です。

契約当初の距離区分に走行距離が満たないことが分かった時点で早々に距離区分を変更をすることで、無駄になるはずの費用を回収する事ができます。返還される保険料は、残りの契約期間により各社所定の短期料率をもとに計算される事になります。

基本的には契約開始からの契約変更までの期間が短ければ短いほど返還される金額も多くなります。

例えば、次の保険契約期間中に環境が変わる可能性のある方。それも車の使用頻度が減り距離を走らなくなる方向での変化である場合には、これらの保険で例年の距離区分で契約しておき、実際に環境が変化したところで距離区分を変更し差額保険料の返還を受けるといった事もできます。

保険乗り換えによっては有利不利ができる場合も

前年の年間走行距離をベースに保険料金を算出する保険を「走った分だけ保険」、年間走行距離予想を申告して保険料金を算出し、実際の距離に過不足があれば保険料金を調整する保険を「走る分だけ保険」とすると。

既出の保険会社でいえば、「イーデザイン損保」「SBI損保」「おとなの自動車保険」「三井ダイレクト損保」が走った分だけ保険にあたり、

「アクサダイレクト」「チューリッヒ保険」そして「ソニー損保」が走る分だけ保険となります。

現契約と翌年契約時の走行条件によっては、この異なる2つのタイプの保険を乗り換える場合に、保険料金で有利不利ができる場合があります。

| 年間走行距離での保険料金計算タイプ別表 | ||

|---|---|---|

| 保険のタイプ | 保険料金の計算 | 保険会社 |

| 走った分だけ保険 | 前年の走行距離実績で計算 | イーデザイン損保 |

| SBI損保 | ||

| おとなの自動車保険 | ||

| 三井ダイレクト損保 | ||

| 走る分だけ保険 | 今年の走行距離予測で計算 ※実際の走行距離により料金の追加・返還あり |

アクサダイレクト |

| チューリッヒ保険 | ||

| ソニー損保 | ||

例えば、例年の走行距離に合わせて申告していた今年度の距離区分に実際の年間走行距離が全く届かず、次年度の走行距離は例年通りの距離である様な場合です。

具体的に例をあげると、以下の走行条件においての保険乗り換えで、現在契約中の保険のタイプと次年度契約の保険のタイプによっては有利不利が発生します。

・例年の走行距離:8000km

・今年度の走行距離:3000km

・次年度の走行距離:8000km

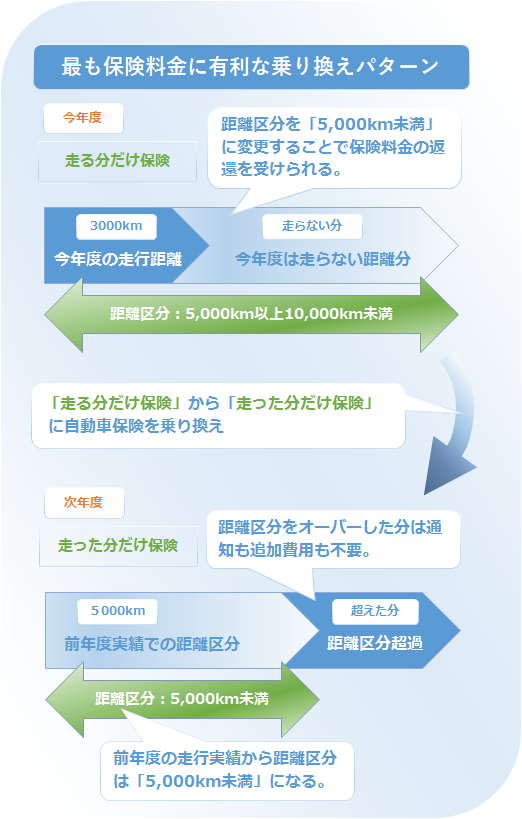

●最も保険料金に有利な乗り換えパターン

今年度の契約保険タイプ:走る分だけ保険

次年度の契約保険タイプ:走った分だけ保険

現在の保険は「走る分だけ保険」なので、

今年度の走行距離が例年に全く届かず3000km程度となると分かった時点で、契約変更によって差額を取り戻せます。

そして次年度を「走った分だけ保険」に乗り換えると、前年の走行距離がベースになるので、前年実績の3000kmで保険料金が算出され例年より安くなります。

そのうえ、翌年の保険期間中に例年の走行距離8000kmを走っても保険会社へ通知や追加費用を払う必要もありません。

結果として、今年度と翌年度の保険料金が最も安くなります。

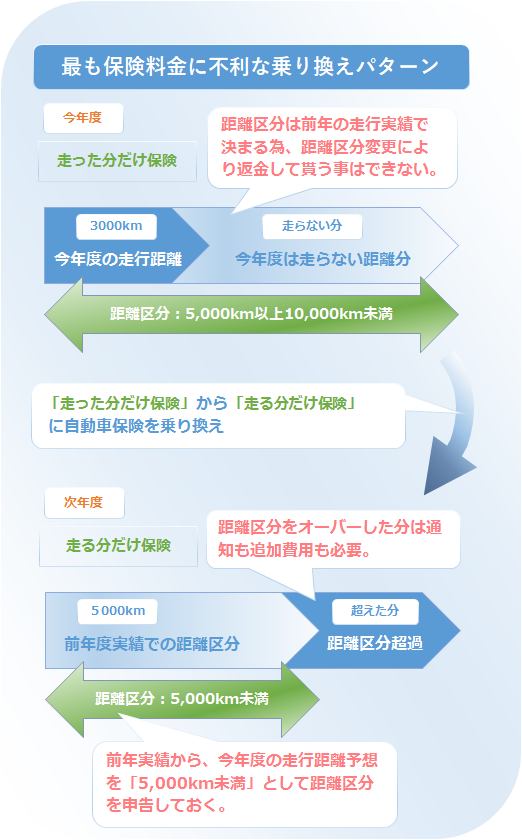

●最も保険料金に不利な乗り換えパターン

今年の契約保険タイプ:走った分だけ保険

翌年の契約保険タイプ:走る分だけ保険

現在の保険は「走った分だけ保険」なので、

早い段階で今年度の走行距離が例年に全く届かず3000km程度となると分かっても保険契約変更で差額を取り戻すことはできません。

そして次年度を「走る分だけ保険」に乗り換えると、翌年の保険期間中の走行距離予想がベースになるので、例年の8000kmの距離区分での保険料金が算出される事になり安くはなりません。

仮に前年の走行距離3000kmを年間走行距離として申告していたとしても申告距離を超え、例年の走行距離8000kmを走る場合は保険会社への通知と契約変更および追加費用を支払う必要があります。

結果として、今年度と次年度の保険料金が最も高くなります。

車の使用目的によっては走行距離区分がなくなる

走行距離区分を導入している保険会社にあっても、場合によっては距離区分自体が不要になる場合もあります。

「おとなの自動車保険」と「ソニー損保」では、車の使用目的が「業務」である場合には、走行距離区分での区別がなくなります。業務利用でかつ長距離を走る方であれば、こちらの2社も候補に挙げておいても良いでしょう。

走行距離区分が導入されていない保険も併せて見積もりを取得・比較することで、予想以上に安い保険が見つかる可能性があります。

車の使用目的によっては、走行距離区分が関係なくなることがあるのね。

知らなかったわ。

距離区分の扱われ方を簡単にいえば!

如何でしたでしょうか。

各社の距離区分に対する対応は大きくも細かくも、それぞれ違いがあるのがお分かり頂けたかと思います。

年間走行距離の申告も前年実績ベースであったり、予定距離を申告するものであったり、走行距離区分をオーバーした場合も追加料金が必要であったり、全く不要で、それこそ通知すらいらないものであったり。

様々な割引やサービス、距離区分の契約変更による差額返金など、本当にいろいろな違いがあります。

逆にいえば、その違いこそが各社の差別化であり、個性であり、顧客へのアピールポイントであると言えるのではないでしょうか。

それぞれの扱いの違いを、自身にとって有利に利用して保険料金の節約に役立てて頂ければ幸いです。

それでは、各社の年間走行距離の扱い方について簡単に言えば!

保険料ポイント覚え書き

走行距離区分をオーバーしても追加費用が掛からない保険もあるので、自身の環境にあわせ利用しよう。

走行距離が距離区分に大きく満たない場合には、割引や契約変更で返金がある保険を選んでおくと有利。

各年の走行距離によっては、保険乗換えにより料金的な有利・不利が発生する場合がある。

車の使用目的によっては、距離区分の適用がなくなる場合がある。環境によっては有利に利用できる。

ここまで自動車保険に関する内容を、詳しく見てきました。 しかし、今の保険料が「高い」のか「妥当」なのかは、他人と比べても分かりません。

「複数の保険会社から見積もりを取り、比較する」これ以外に、保険料を安くする「正解」は存在しないのです。

「分かってはいるけど、比較サイトは個人情報を入れるのが不安…」 「しつこい営業電話がかかってきそうで嫌だ…」

その「ためらい」が、年間で数万円の節約チャンスを逃しているとしたら、どうでしょうか?

だからこそ、私が信頼し、お勧めするのが「自動車保険見積もりのインズウェブ」です。

●大手SBIグループが運営(個人情報の取り扱いが万全)

●公式サイトで「しつこい勧誘は一切なし」と約束

ここまで読んだあなたなら、もう、大丈夫。 あとは実際に、見積もりを見比べて、一番の保険を選びましょう。

| 最大20社 |