自動車保険の節約といえば「車両保険」はこの手の話からは外せません。

自身の車両について事故や災害、盗難等での修理・再取得費用を補償してくれるこの車両保険は、ドライバーにとってとても心強い存在です。

しかし、自動車保険の保険料金という意味でも車両保険はその影響が大きく、費用の負担が増えてしまいます。

でもそれは逆に言えば、上手に扱うことでそれだけ大きく費用を節約できるという事です。

ご自身の、最も安い保険料を、今すぐ知りたいですか?

答えは「無料の、一括見積もり」です。

平均して37,154円も!保険料が安くなった、という、驚きの「数字」が出ています。

(最短3分、安心・無料)

車両保険は本当に必要か?

この頼もしい車両保険ですが、実際はどの程度使われているのでしょうか?

車をぶつけて軽く凹んだり、擦ったりした程度であれば、車両保険を使わずに自腹で修理する方が多いのではないでしょうか。

車両保険を使えば1~3段階、等級が下がってしまいます。等級が下がれば保険料金も上がるので長い目で見れば自腹を切って直した方が結果として安くなるというのは確かです。

ノンフリート等級制度では2012年4月の改定から「事故あり係数」が採用されており、事故後の保険料金割引への影響が大きくなっているので尚更です。

ですが、その様な対応をするなら初めから車両保険には加入せず、事故時の修理に必要な費用はその都度払うというのも一つの考え方です。

車両保険は決して安くはありませんし、何が最良かはやはり人それぞれの環境、状況によって変わってきます。

車両保険が必要な場合とは

その様に考えると車両保険は必ずしも必須とは言えないのではないでしょうか。

ただし、「車両保険に加入していた方がよい場合」というものもあります。

どういったケースが該当するのか考えてみましょう。

車両保険がもっとも有効な場面は、事故、盗難、災害等での被害額が大きくなる場合です。つまり等級ダウンによる保険料アップよりも車両保険を使用した方が得になる様な場合です。

そうった場面に遭遇する可能性の高い車を所有している場合や、そういった環境にある人は車両保険に加入していた方がよいと考えられます。

例えば、高級車を所持している場合は所有者が目立つことでイタズラや盗難に遭いやすい傾向がありますし、修理費や再取得費も高額になります。

スポーツカーであれば、ついつい運転中の走行スピードが上がりやすく、それだけ事故の可能性も上がります。他にも普段から仕事で車を運転する機会が多いような場合も、一般の方より飛躍的に事故に遭う可能性は高まります。

また、お金の面で考えれば、例えば多額のローンを組んでいて不意の事故時に高額支払となって困る方、支払いに不安な方もその対象となるでしょう。

そういった方は、車両保険に加入していた方が効率的に保険を使うことができますし、何より精神的にも安心を得られると思います。

◎車両保険に加入していた方がよい場合

・高級車を所有しており、イタズラ、盗難等の被害に遭いやすく復旧費用も高額になる場合。

・所有車両がスポーツカーであり、スポーツ走行等により事故に遭う傾向が高い場合。

・自営業など普段から仕事で車を運転していて一般より事故に遭う可能性が高い場合。

・ローン等で不意の事故時での急な支払いに困る場合や、資金面で不安がある場合。

一方で、こちらに当てはまらない方は、それぞれの考え方次第で車両保険に加入するもしないも判断して構わないのではないでしょうか。

いろいろな事を想定して判断する

とは言え、例えどんなに慎重に運転していても、気を付けていても、事故に巻き込まれる場合はあります。

高速道路での玉突き事故に巻き込まれたり、走行中に対向車が突っ込んできて避けきれれない場合もあるでしょう。また、こちらに過失のない事故であっても相手が任意保険に未加入であったり、相手が支払いに応じない場合や、支払い能力がないといったケースもあります。

そういった時に車両保険はとても役に立ちます。

車両保険への加入、未加入の決定は、今一度そういった様々な事態を想定したうえで判断して頂ければと思います。

結局のところ保険はあくまで保険なので、掛かる保険費用とどこまでのリスクを受け入れるのかという、各人のバランス感覚次第にはなります。

車両保険の保険料金は高い

車両保険に加入していればそれに越したことはありません。それは確かです。

ただし、車両保険に掛かる保険料金は決して安いものではありません。

特に記名被保険者(主に契約車両を運転し、その補償の中心となる人)の年齢が若く、運転者の年齢制限ができず、ノンフリート等級も低い場合には加入するとかなりの費用が掛かります。

そもそも自動車保険は運転者の年齢制限がつかない契約の場合、保険料金はかなり高額になります。それは車両保険も同様です。

実際にアクサダイレクトを例に、車両保険の有無と運転者年齢条件による保険料金の違いをみてみましょう。

| アクサダイレクト 見積もり条件 | |||

|---|---|---|---|

| 車種: | スバル BRZ | 対人・対物賠償保険: | 無制限 |

| ノンフリート等級: | 6等級 | 車両保険: | 一般車両保険 |

| 年間保険料 | |||

| 年齢条件 | 車両保険あり | 車両保険なし | 差額 |

| 全年齢 | 485,520円 | 158,760円 | 326,760円 |

| 21歳以上 | 197,280円 | 70,560円 | 126,720円 |

| 26歳以上 | 111,120円 | 40,200円 | 70,920円 |

「年齢条件なし、一般車両保険(フルカバータイプ)あり」の条件での年間保険料金は驚きの485,520円となります。

うーん、とても現実的ではありませんね。

一方で「年齢条件なし、車両保険なし」の条件だと1/3以下の158,760円まで費用を抑えることができます。その差額は実に30万円以上です。

この条件での車両保険料金がいかに高いかがお分かり頂けるかと思います。

年齢が上がってきて補償対象となる運転者に年齢制限条件を掛けられるようになると、一般車両保険を付けてもそこまで驚く金額にはならなくなります。

「車両保険なし」の場合でも同様に保険料金は下がっていきます。同時に「車両保険あり」と「車両保険なし」との差額も縮小していくのが分かるかと思います。

初めは車両保険を付けないという判断

このことから運転免許を取得しても、年齢が若く、自動車保険で「運転者の年齢制限条件」を使えないうちは車両保険に加入しないのもひとつの判断です。

年齢条件を付けられず全年齢を対象に契約すると、年間保険料金は前述の様にとんでもない額になってしまいます。

ご両親等から割引率のより高い保険等級を引き継ぐという手もあるのですが、それでもやはりある程度の額にはなるので、ここは割り切って加入しないという事も選択肢に入れておく必要があると思います。

その場合は、もし車が事故で走れなくなっても買い替えるつもりで安い中古車に乗り、年齢と等級が上がってきたところで新車に乗り換えるといった事が考えられます。

車両保険料を節約するコツ

この様に料金の高い車両保険ですが、上手に調整することで、ある程度その掛かる費用を抑えることができます。

それによって、様々条件はあるものの車両保険の補償を確保しながら保険料金を節約する事が可能です。

条件付きの車両保険とする

車両保険には「一般車両保険(フルカバータイプ)」と「車対車+A(スタンダードタイプ)」、「車対車(エコノミータイプ)」の3種類存在します。

それぞれに補償の対象となる項目が異なり、全てを補償する「一般車両保険(フルカバータイプ)」が一番保険料が高く、車同士の事故だけを補償する「車対車(エコノミータイプ)」がもっとも保険料が安くなります。

「車対車+A(スタンダードタイプ)」は当て逃げと単独事故は補償外としながらも、大幅に保険料を安くできるタイプです。フルカバータイプに比べておおよそ半分程度に車両保険料金を節約することができます。

| 車両保険のタイプ別補償比較 | |||

|---|---|---|---|

| 補償項目 | 車両保険の種類 | ||

| 一般車両 (フルカバー) |

車対車+A (スタンダード) |

車対車 (エコノミー) |

|

| 車同士の事故 | 〇 | 〇 | 〇 |

| 自然災害 | 〇 | 〇 | × |

| 盗難 | 〇 | 〇 | × |

| 飛び石・落下物 | 〇 | 〇 | × |

| 火災 | 〇 | 〇 | × |

| 当て逃げ | 〇 | × | × |

| 単独事故 | 〇 | × | × |

| 保険料金の比較 | 高い | 安い | 最も安い |

※補償の表記[○:補償あり ×:補償なし]

補償外となる単独事故については自分である程度気を付けることができますので、車が高級車やスポーツカーである場合や、よほど当て逃げが心配でなければ、補償項目と保険料金とのバランスから車対車+A(スタンダードタイプ)をお勧めします。

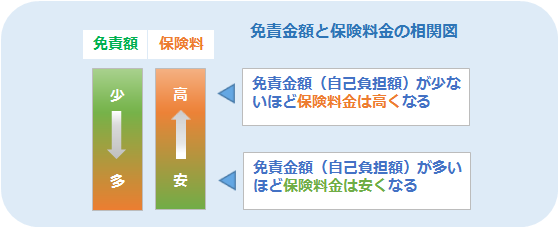

車両保険の免責設定を変更する

車両保険に加入する際、免責金額の設定をする事になります。

免責金額とは事故などで車両保険を使用した場合の自己負担額のことです。車両保険の使用回数について1回目と2回目以降の免責額を設定するのが一般的です。

例えば、一般車両保険を免責金額を1回目、2回目以降とも10万円として設定していた場合、単独事故により30万円の修理費用が掛かったとすると、自己負担金額が「10万円」、車両保険での補償金額は「30万円-免責金額10万円=20万円」となる訳です。

また、免責を設定していても、必ずしも自己負担金があるわけではありません。事故相手がいる場合、過失の割合によっては免責金額の負担がない場合もあります。

この免責金額の設定だけでも万単位で保険料金が変わるケースもありますので保険会社の推奨設定に任せず積極的に変更していきましょう。

基本的には、免責金額(自己負担金額)が多いほど保険料金は安くなっていきます。

| 車両保険の免責金額 設定例 | |||

|---|---|---|---|

| 免責設定 | 1回目 | 2回目以降 | 保険料金 |

| 0-10 | 0万円 | 10万円 |  |

| 5-5 | 5万円 | 5万円 | |

| 5-10 | 5万円 | 10万円 | |

| 10-10 | 10万円 | 10万円 | |

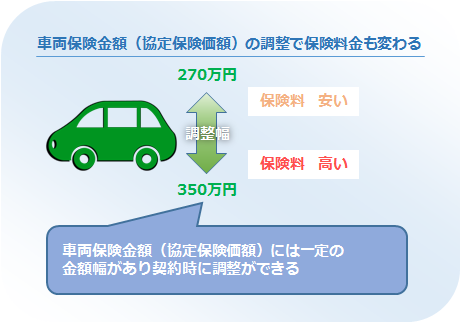

車両保険金額を調整する

車両保険では契約車両について、補償する金額を幾らまでとするかを決める「車両保険金額(協定保険価額)」の設定があります。

車両保険金額は車種や年式等により保険会社で一定の金額幅で定められ、契約時にはその範囲内で金額を決定して契約します。

契約した「車両保険金額(協定保険価額)」が車両保険補償額の上限となります。この金額については、示された金額幅の中で契約者側が調整することができます。

保険会社の推奨金額はある程度の余裕をもって設定されていることが多いので、実際の契約車両の市場価値に合わせムダのない金額設定にすることで保険料金の節約ができます。

具体的には中古車サイトや一括見積サービスを利用して契約対象車の同年式・同グレード・同程度の装備品で市場価格を調査し、万一の全損時に必要な車両価格を確認した上でそれを「車両保険金額」と設定します。

通常、契約時のからも車の市場価格は下がり続けますが、補償は契約時の金額が上限となりますので契約時点での市場価格に合わせておけば十分ではないでしょうか。

この調整でそれほど劇的に保険料金が下がる訳ではありませんが、条件によっては多い場合で数千円~1万円程度の節約可能です。

車両保険との付き合い方を簡単にいえば!

車両保険は自動車事故においてとても心強いものになります。

自動車保険に加入する際は車両保険も併せて契約をしておけば、ひとまず安心といえるでしょう。

ただし、有用な分その保険料金はけっして安くはありません。特に年齢が若い方であれば、かなりの金額になってしまいます。

車両保険による保険料金の節約を考えるうえで、車両保険に入らないという選択肢もひとつ意識しておいても良いでしょう。保険はあくまで保険との割り切りも必要になる場合もあるかと思います。

しかしながらご紹介したように、車両保険の補償を付けながらも条件や調整によっては大幅に保険料金を抑えることもできますので、ご自身の環境と状況、リスク許容度によって車両保険との一番よい付き合い方を見つけて頂ければと思います。

それでは、車両保険の節約について簡単にいえば!

保険料ポイント覚え書き

車両保険に加入した方がよいかどうかを、自身の環境や状況に当てはめてもう一度確認しよう。

若い人は車両保険が高額になるので最初は加入しない運用も考慮しよう。

条件付きの車両保険にすることで、大幅に保険料金を抑えられるので是非検討しよう。

免責金額や車両保険金額によっても保険料金は変わってくる。積極的に変更してみよう。

自動車保険は費用面だけでなく、補償内容やサービスの充実度、事故対応力などとの兼ね合いも含め、ご自身の考えに沿った保険会社を選ばれるのが一番です。そのためには複数の保険会社をさまざまな角度から比較、検討する事をお勧めします。

ここまで自動車保険に関する内容を、詳しく見てきました。 しかし、今の保険料が「高い」のか「妥当」なのかは、他人と比べても分かりません。

「複数の保険会社から見積もりを取り、比較する」これ以外に、保険料を安くする「正解」は存在しないのです。

「分かってはいるけど、比較サイトは個人情報を入れるのが不安…」 「しつこい営業電話がかかってきそうで嫌だ…」

その「ためらい」が、年間で数万円の節約チャンスを逃しているとしたら、どうでしょうか?

だからこそ、私が信頼し、お勧めするのが「自動車保険見積もりのインズウェブ」です。

●大手SBIグループが運営(個人情報の取り扱いが万全)

●公式サイトで「しつこい勧誘は一切なし」と約束

ここまで読んだあなたなら、もう、大丈夫。 あとは実際に、見積もりを見比べて、一番の保険を選びましょう。

| 最大20社 |