自動車保険にはノンフリート等級制度があります。

事故歴に応じて1~20の等級ランクがあり、これによって保険料金の割増・割引があるのはご存知の通りですね。

これと同様に契約車両の保険実績に応じて保険料金に影響する制度があります。それが型式別料率クラス(車両料率クラスとも呼びます)です。型式別料率クラスによっては保険料金は大きく変わってきますので、これを意識し上手に利用することで保険料金の節約ができる場合があります。それでは見ていきましょう。

※この記事は2020年の型式別料率クラス改定後をベースに記述しています。

※料率クラス制度改定により従来の9クラスから17クラスへ(1桁から2桁へ)管理の仕方が変わっています。

関連記事:

自動車保険をもっと節約したいと思いませんか?

平均3万円安い自動車保険が見つかります。

安い保険を探すならいますぐこちら!

入力5分もちろん無料です。

型式別料率クラスは同一車種でも型式ごと補償項目ごと

まず型式別料率クラスとはどの様なものなのかを見ていきましょう。

型式別料率クラスとは損害保険料率算出機構が車の型式ごとに保険実績を踏まえて算出しているもので、自動車ごとの特性やユーザ層等に基づくリスクの違いを総合的に判断・評価する仕組みです。

これによって保険契約者が負担する保険料金をリスクの大きさに応じた公平な金額になる様に調整しています。

車の型式とは何か

ではこの「型式」とは何なのでしょうか?

先ほどの説明の通り料率クラスは「型式」ごとに決定されるのですが、「型式」とは車の車種のことではありません。

自動車は同じ車種であっても性能や機能、装備等によって幾つもの種類(グレードや仕様)があり、それぞれが型式によって区別されています。つまり車種をより細かく細分化している区分が型式となります。

例えば、スバル フォレスターとういう同じ車種(モデル)でもグレードによって型式は異なっています。現行型車種(モデル)について言えば2つの型式が存在しています。

| スバル フォレスターの型式例 |

| 5AA-SKE |

| 5BA-SK9 |

型式別料率クラスでは、名前の通りこの型式一つ一つについて評価しクラス分けをしています。

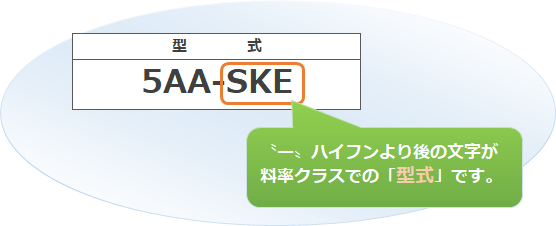

型式は自動車検査証(車検証)をすぐに確認できます。「型式」の項目に記載されている記号のうちハイフンより後の文字が「型式」にあたります。

先ほどの例でいうと項目に記載されている識別記号5AA-SKEのうち「SKE」が型式という事になります。

2つの型式別料率クラス

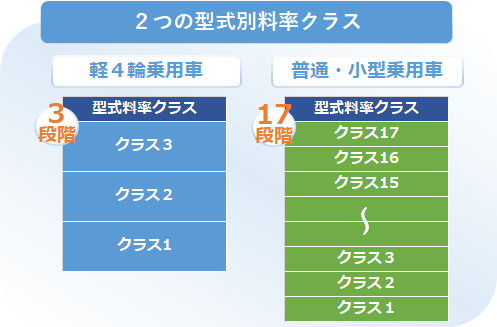

型式別料率クラスは、「軽4輪乗用車」と「普通・小型乗用車」向けにそれぞれあり、合計2通りの仕組みが運用されています。

違いは料率クラスの区分数(階層数)と評価見直しによるクラス変動の仕組みです。

軽4輪乗用車向けは「1~3」、普通・小型乗用車向けは「1~17」にクラス分けがされており、どちらも値の小さなクラスが低リスク(良い)評価のクラスであり、逆に価の大きいクラスが高リスク(悪い)評価のクラスになります。

つまり「クラス1」が最も低リスクで最も保険料金が安くなります、逆に最も保険料金が高くなるのは「クラス17」または「クラス3(軽4輪乗用車)」という事になります。

この料率クラスは車の型式ごとに、これまでの保険実績をベースとして評価されます。

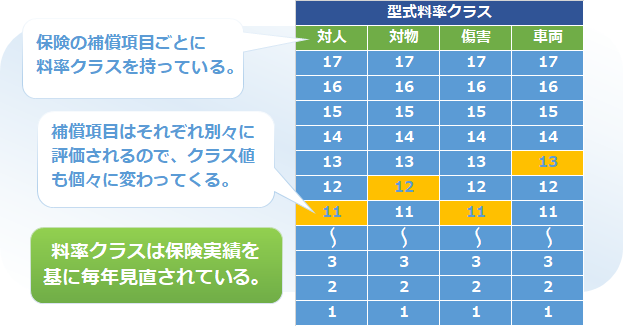

そして型式は「対人賠償保険」「対物賠償保険」「搭乗者傷害保険」「車両保険」の4つの補償項目を持ち、それそれぞれ別々にクラスが評価されます。

つまり、一つの型式につき補償ごとに4つの料率クラスを持っているという訳です。

型式の4つの料率クラス

型式別料率クラス制度では型式一つにつき4つの料率クラスを持っています。自動車保険の補償4項目、すなわち「対人賠償保険」「対物賠償保険」「搭乗者傷害保険」「車両保険」です。これらは対象となる型式の保険実績により4つが別々に評価されクラスが決定されます。

例えば、ある型式の車について事故を起こして「車両保険」を使用する事例が多ければ、その型式の「車両保険」は他の項目に比べ高いクラスに評価される事になります。逆に全体として事故の少ない型式であれば、各補償項目は全般的に低いクラスに評価されていきます。世の中に発売されている同型式の全体の保険実績によってクラスは変化していくのです。

従って型式の補償4項目がそれぞれ異なるクラスに属するという事は往々にしてあります。例えば、対人賠償保険はクラス『11』、対物補償保険はクラス『12』、搭乗者傷害保険はクラス『11』、車両保険はクラス『13』といった様に各料率クラスがバラバラになる事も普通にあります。

これらのクラスは毎年1月に見直しが行われており、保険実績により直近のリスク実態に見合ったクラスへと適用変更があります。

見直しによる適用変更では、型式とその項目についてリスクの高かったものは昨年よりクラスを上げ、リスクの低かったものについてはクラスを下げる運用となっています。もちろん大きくリスクに変化がなかった型式については現状維持のままになります。

クラスの変動幅は±2クラスの範囲となります。ただし「発売後約3年を経過した普通・小型乗用車の型式」に関しては、リスク改善方向に限って2クラスを超えての変動があります(詳しくはこちら)。

また、ニューモデル等の保険実績のない型式の場合は、排気量や新車価格に基づき最初のクラスが決定されます(※軽自動車については、一律クラス2からのスタートになります)。

そして翌年以降に保険実績から料率クラスが見直されていきます。

関連記事:

自身の事故とは関係なく保険料が変化する

型式別料率クラスは、貴方ご自身の事故に関わらず上下することが多々あります。

それは、料率クラスは同型式の保険実績によって評価されるからです。つまり同型式の車を運転しているその他大勢の自動車事故の発生傾向に依ってしまうのです。

いくら貴方が安全運転を心掛けて無事故で過ごしていても、同型式に乗る多くの方々が事故を頻繁に起こして自動車保険を使っていたら料率クラスは上がってしまいますし、その逆も然りです。

そのため料率クラスの上下によって、ずっと事故を起こしていないのに保険料金が突然上がったり、反対に事故を起こしているにも関わらず保険料金がそれほど上がらなかったという事があり得ます。

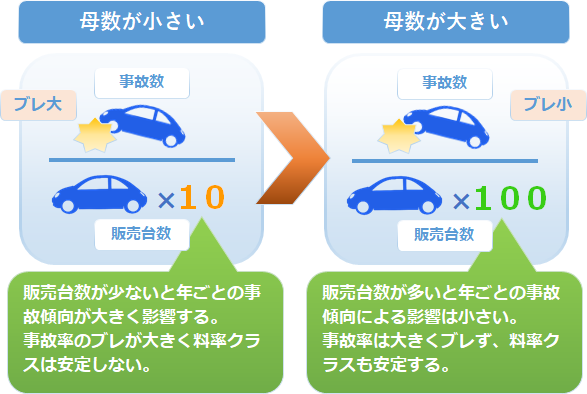

一般的に販売台数の多い型式は、その母数が大きいためそういった傾向が少なく、販売台数の少ないスポーツ車や高級車、限定希少車等はその傾向が強くなります。

いわゆる大数の法則ですね。母数が少ないとやはり振れ幅が大きくなってしまいます。

型式によってはそういったクラス変動リスクがあり、保険料金に影響するという事を覚えておくと良いでしょう。

関連記事:

料率クラスによる保険料金の違い

では料率クラスによって保険料金がどれだけ変わるのでしょうか?

これは軽4輪乗用車と普通・小型乗用車によって異なります。

損害保険料率算出機構によると最も安いクラスと最も高いクラスでの保険料金較差は以下の様になっています。

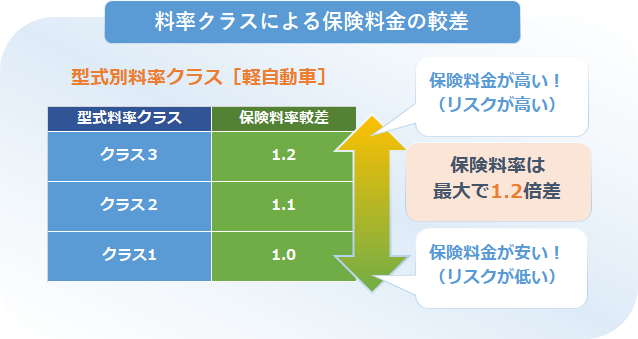

・軽4輪乗用車: 最大約1.2倍

・普通・小型乗用車: 最大約4.3倍

料率クラス保険料金の較差

各クラスごとの較差は共通して「√1.2(約1.1)倍」であり、クラス1を1.0倍とするとクラスが1上がるごとに約1.1が乗算されていく事になります。

クラスの保険料金較差を小数点1桁に丸めると各クラスの較差は以下の表になります。

▼ 普通・小型乗用車の場合

普通・小型乗用車の型式別料率クラスでは17クラスある為、保険料金の較差は最大で「約4.3倍」と大きくなっています。

▼ 軽4輪乗用車の場合

軽4輪乗用車の型式別料率クラスでは3クラスしかない為、保険料金の較差は最大で「約1.2倍」とそれほど大きくはありません。

実際にはクラスごとの保険料金の扱いは各保険会社で異なることが予想されますが、一応の目安にはなるかと思います。

各クラスの差を小さいと見るか大きいと見るかは人それぞれですが、2クラスも違うと1.2倍(つまり20%増し)なので保険料金も結構変わってくる事が分かります。

型式別料率クラスでの保険節約方法とは

ここまでで、料率クラスによって保険料金が大分変わってくることがご理解頂けたと思います。ではこの料率クラスを意識して保険料金を節約する事が可能なのでしょうか?

答えは「可能」です。

ただし、その為には「自身の購入する車の車種や型式にこだわりを持たない」という前提条件が付いてしまいます。

どういう事かというと、これを実践するには単純に料率クラスが低い車種の型式を狙って購入するという事が必要になるからです。車種や型式にこだわりがあると、意識的に料率クラスの低い車を選びづらくなる為です。たまたま狙っていた車が低いクラスに属していればいいですが、やはりそれは偶然でしかありません。

料率クラスを意識して意図的に保険料金を抑えるのであれば、スポーツ車や高級車は選ばない、狙って料率クラスの低い車を購入する、販売数が多い車種・型式の車を選択する、という事が必要になります。

◎料率クラスで保険料金を節約するには

・スポーツ車や高級車は選ばない。

・狙って料率クラスの低い車を購入する。

・販売台数が多い車種、型式の車を選択する。

必ずしもスポーツ車、高級車の料率クラスが高い訳ではありませんが、やはり高いクラスに評価されることは多いようです。

また、現時点で低いクラスに評価されていても販売台数が多くないため、すぐにクラスが変わってしまうリスクもあります。その点、販売台数の多い車はそれだけ多くの母数を持っている為、同型式の車の事故の傾向によってすぐにクラスが変わることがなく料率クラスが安定しています。

保険料金の支払い側からすれば後者の方が好ましいの言わずもがなですね。

この料率クラスの確認方法ですが、一部車種の型式について下記の関連記事にて公開しています。

また、損害保険料率算出機構では車両料率クラスを確認できるページを公開していますので、そちらを利用してみるのも良いでしょう。

自動車保険は節約ポイントを押さえ

見積もり比較することで安くなります!

一度に最大20社の見積もり比較で平均3万円安くなる。

今すぐ安い保険を見つけられます。

型式別料率クラスと保険料金節約を簡単にいえば!

型式別料率クラスとは使用している車両によるリスクの違いを料率クラスとして反映し、各保険契約者が負担する保険料金を公平化するものです。

これまでの保険実績を基にして料率クラスが評価される為、事故率の高いスポーツ車や修理費用が高額になる高級車等は料率クラスが高い傾向にあります。

そんな制度を意識的して「料率クラスが低く販売台数の多い型式車」を選択することで保険料金を意図的かつ安定的に安く抑えることも可能です。

それでは、型式別料率クラスと保険料金節約を簡単にいえば!

今回のテーマを簡単に言えば!

型式別料率クラスは型式の過去の保険実績から料率クラスが評価・決定される。

各型式は「対人・対物・傷害・車両」の4つの料率クラスを持ち、それぞれが評価される。

意識的に料率クラスの低い型式車を選ぶことで保険料金を安く抑えることは可能。

販売台数の多い型式は母数が多く、料率クラス変更が少なく安定していて好ましい。

あなたの自動車保険はこれで簡単に安くなる!!

自動車保険は複数社での見積もり比較がもっとも有効で安くできる方法です。

ただ実際にやってみると分かりますが、いろいろな条件で複数社の見積もりを取得するのは正直とても大変でした。

そこで私は、今ではこちらのサービスを利用するようにしています。簡易な入力はありますが、これまでの手間が嘘のように複数社の見積もりが一度で手軽に取得できます。

平均して3万円の節約実績もあり、実際わたしも安くすることができました!

もちろん無料ですし、非常に効果的なのでおすすめです。

| 最大20社 |