ダイレクト型自動車保険でメジャーな割引制度というと『インターネット割引』があります。

これはインターネット(WEBサイト)経由で自動車保険契約を申し込むことで保険料金が割引になるもので、多くのダイレクト型保険ではこのインターネット割引を用意しています。

そのインターネット割引ですが、いまちょっと異変が起きています。具体的に言うと、割引料金が拡大しているのです。

ご自身の、最も安い保険料を、今すぐ知りたいですか?

答えは「無料の、一括見積もり」です。

平均して37,154円も!保険料が安くなった、という、驚きの「数字」が出ています。

(最短3分、安心・無料)

インターネット割引の拡大傾向

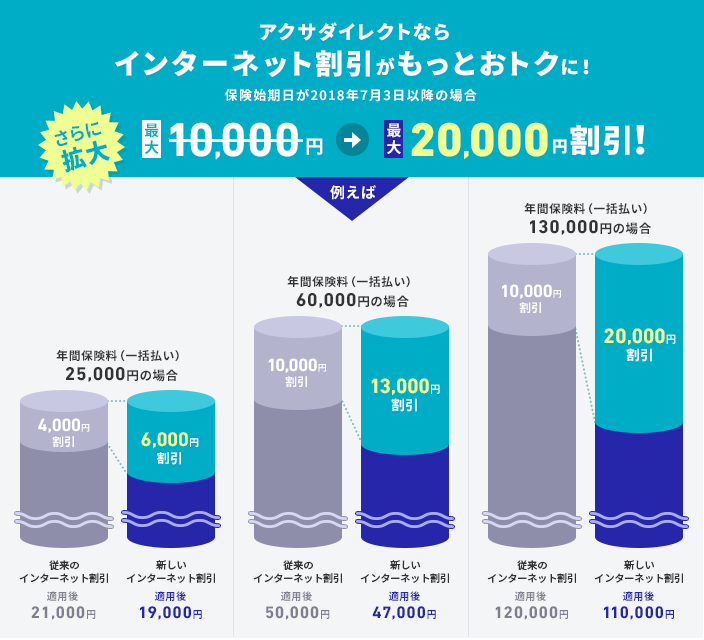

アクサダイレクトではインターネット割引がこれまで最大10,000円から最大20,000円に拡大されています(保険開始日が2018年7月3日以降)。その他、チューリッヒ保険でも割引額が引き上げられています(保険開始日が2019年8月1日以降)。

これは我々消費者にとっては朗報ですね。

割引の拡大理由としては、他社からの保険乗り換えの推進策が一番大きなところではないでしょうか。

この2社とも新規契約でのインターネット割引に限って割引を拡大させています。継続での割引については変更なく、割引額も新規ほど大きくもありません。これは携帯業界でいうトコロの「乗り換えサポート」的な施策なんだろうと思っています。

アクサダイレクトのネット割

外資系保険会社のアクサダイレクトでは、最大10,000円 → 最大20,000円と大幅に割引額が拡大しています。

割引額が実に2倍に増加という、なんとも豪勢な変更が行われます。

[出典:アクサダイレクト https://www.axa-direct.co.jp/]

[出典:アクサダイレクト https://www.axa-direct.co.jp/]

これまでは、保険金額が「20,000円未満~55,000円以上」という条件で保険料金額に応じて段階的にインターネット割引額(最大10,000円)が決められていました。それが今後は「20,000円未満~130,000円以上」と保険料金の条件区分を拡大し、それに伴って割引上限も最大20,000円としています。

また、割引上限が拡大しただけではなく、これまでと同条件(同じ保険料金)であっても、より割引額が増えるように変更されているのです。これはスゴイ!

チューリッヒ保険のネット割

同じく外資系のチューリッヒ保険でもインターネット割引の拡大が続いています。

こちらも割引額の変更があるのは新規契約のみで、2019年7月31日以前の契約に比べて割引上限も最大20000円割とアップしています。

チューリッヒ保険のインターネット割は、アクサダイレクトと同じく保険料金額に応じて割引額が決定される「料金区分別」のシステムですが、保険料金額の条件区分が細分化され、併せて割引金額が変更されています。

| 保険料 | 新規契約の割引額 | |

|---|---|---|

| 新しい割引※1 | これ迄の割引 | |

| 150,000円以上 | 20,000円 | 12,000円 |

| 100,000円以上 150,000円未満 | 15,000円 | |

| 60,000円以上 100,000円未満 | 14,000円 | |

| 45,000円以上 60,000円未満 | 13,000円 | |

| 30,000円以上 45,000円未満 | 8,000円 | 8,000円 |

| 30,000円未満 | 3,000円 | 3,000円 |

※1 保険開始日が2020年8月1日以降のご契約

これは前述のアクサダイレクトに肉薄する割引拡大に思えますね。しかし良く比べてみると概してアクサダイレクトの方が割引金額が大きいことが分かります。

ただしある一部の条件でみると、チューリッヒ保険の割引額が上回る場面もあります。具体的に言うと、保険料金額が20,000円未満、30,000円〜35,000円未満、45,000円〜70,000円未満のレンジについてはアクサダイレクトよりも有利です。

一方、保険料金が80,000円以上の高額になる場合には、アクサダイレクトの方が断然有利になります。

| 新規割引の比較(一括払い) | ||

|---|---|---|

| 年間保険料 | 割引額 | |

| アクサダイレクト※1 | チューリッヒ保険※2 | |

| 150,000円以上 | 20,000円 | 20,000円 |

| 140,000円以上、150,000円未満 | 15,000円 | |

| 130,000円以上、140,000円未満 | ||

| 120,000円以上、130,000円未満 | 19,000円 | |

| 110,000円以上、120,000円未満 | 18,000円 | |

| 100,000円以上、110,000円未満 | 17,000円 | |

| 90,000円以上、100,000円未満 | 16,000円 | 14,000円 |

| 80,000円以上、90,000円未満 | 15,000円 | |

| 70,000円以上、80,000円未満 | 14,000円 | |

| 60,000円以上、70,000円未満 | 13,000円 | |

| 55,000円以上、60,000円未満 | 12,000円 | 13,000円 |

| 50,000円以上、55,000円未満 | 11,000円 | |

| 45,000円以上、50,000円未満 | 10,000円 | |

| 40,000円以上、45,000円未満 | 9,000円 | 8,000円 |

| 35,000円以上、40,000円未満 | 8,000円 | |

| 30,000円以上、35,000円未満 | 7,000円 | |

| 25,000円以上、30,000円未満 | 6,000円 | 3,000円 |

| 20,000円以上、25,000円未満 | 4,000円 | |

| 20,000円未満 | 2,000円 | |

※1 保険開始日が2018年7月3日以降のご契約

※2 保険開始日が2020年8月1日以降のご契約

インターネット割引の「新規契約」とは

ここまで、2社の新規保険契約におけるインターネット割引についてお話してきましたが、割引の適用条件である「新規保険契約」とは具体的に何なのでしょうか?

「新規保険契約」それは、純新規契約、そして他社からの移行、および複数所有新規契約のことを指します。

・純新規契約

自動車保険の契約のなかった方が初めて保険契約をする場合。

・他社からの移行

他の保険会社で自動車保険を契約していた方が契約先保険会社を変更する場合。いわゆる自動車保険の乗り換えですね。

・複数所有新規契約

既に自動車保険契約をされている方が、新たに2台目以降の車の保険を契約する場合。

これらの条件を満たす場合に、割引額が拡大された「新規契約」のインターネット割引が適用されます。

継続契約の割引には注意

インターネット割引はとても魅力的なのですが、新規契約と継続契約の割引額には注意が必要です。

同じインターネット割引であっても、新規契約の割引額に比べて継続契約の割引額はあきらかに少ない場合が多いからです。

「継続契約」とは2年目以降も同じ保険会社で自動車保険の継続・更新契約をする事をいいますが、今回ご紹介した2社についても、継続契約の割引については全く違っています。

| 継続契約のインターネット割引額 | ||

| 継続回数 | アクサダイレクト | チューリッヒ保険 |

| 継続1回目 | 1,000~50,00円 | 2,000~50,00円 |

| 継続2回目 | 一律1,000円 | 一律1,500 |

こちらをご覧頂くと分かるように継続契約のインターネット割引は継続回数が増えると、割引額も小さくなります。

これは新規顧客獲得を第一と考えているからでしょう。

人の心理として行動を起こすにはそれなりの切っ掛けとパワーが必要なので、一度ある保険会社と契約を決めてしまうと、その後に何度も保険会社を変更する人は案外少ないのかも知れません。

つまり一度契約を取り付けられれば継続して契約してもらえる可能性が高く(もしくは統計データからそういう傾向が見て取れているのか分かりませんが)、それを見越した保険会社としての戦略という事で納得するしかない様です。

ただし、この戦略は会社によって異なり、例えば「SBI損保」や「おとなの自動車保険」のインターネット割引では新規契約でも継続契約でも一律10,000円を割り引くシステムとなっています。

個人的にはこちらの戦略の方が、新規と継続のバランスがとれていて、継続契約の可能性がより高いのではと感じます。

前述の2社の戦略では携帯業界よろしく、安い保険料金を求めて毎年契約先を変更する人たちも少なからず発生しそうな気がしていますが、果たして、、、

インターネット割引拡大を簡単にいえば!

今回はインターネット割引(新規契約)の割引拡大について記事にしてみました。

今のところはご紹介した2社についてだけですが、この流れが他社にも波及する可能性は大きいとみています。もしかするとインターネット割引とは別のサービスで割引を拡大させて差別化を図ってくるかも知れません。

もしそうなれば、これによって各社の個性がより際立ち、消費者側としても選択の幅が広がるのではないかと思います。

そうであれば、それはそれで喜ばしいことです。

それでは、インターネット割引拡大を簡単にいえば!

保険料ポイント覚え書き

アクサダイレクトとチューリッヒ保険ではインターネット割引が拡大する。

割引が拡大するのは新規契約のインターネット割引の場合についてのみ。

高額な保険料金の場合により大きく割引される様変更されている。

インターネット経由の割引拡大は今後他社に波及する可能性がある。

ここまで自動車保険に関する内容を、詳しく見てきました。 しかし、今の保険料が「高い」のか「妥当」なのかは、他人と比べても分かりません。

「複数の保険会社から見積もりを取り、比較する」これ以外に、保険料を安くする「正解」は存在しないのです。

「分かってはいるけど、比較サイトは個人情報を入れるのが不安…」 「しつこい営業電話がかかってきそうで嫌だ…」

その「ためらい」が、年間で数万円の節約チャンスを逃しているとしたら、どうでしょうか?

だからこそ、私が信頼し、お勧めするのが「自動車保険見積もりのインズウェブ」です。

●大手SBIグループが運営(個人情報の取り扱いが万全)

●公式サイトで「しつこい勧誘は一切なし」と約束

ここまで読んだあなたなら、もう、大丈夫。 あとは実際に、見積もりを見比べて、一番の保険を選びましょう。

| 最大20社 |