自動車保険を契約するときには「自動車の使用目的」を保険会社に申告します。

これは会社によって違いはありますが、ダイレクト型自動車保険の多くは契約時に設定(告知)する必要があります。

この「使用目的」にはいくつか種類があるのですが、どの用途とするかで保険料金が変わってきます。

自動車保険をもっと節約したいと思いませんか?

平均3万円安い自動車保険が見つかります。

安い保険を探すならいますぐこちら!

入力5分もちろん無料です。

契約車の使用目的とは

使用目的とは、保険の契約車両を記名被保険者(主にその車を使用し、補償の中心となる人)が主にどういった用途で使用するのかという事です。

保険会社によって微妙な差はありますが、何を持って「主な用途」と判断するのかは実はしっかり規定もあります。

そして先ほどお話した通り、使用目的にはいくつか種類がありまして、使用目的が違うだけで保険料金が高かったり安くなったりと変動します。

これは車の使用目的によって事故に遭遇する可能性が変わるという判断が保険会社にあり、リスクの細分化を行った結果になります。

事故リスクの低い使用目的では安く、リスクの高い使用目的では高めの保険料金設定にすることで、使用条件に係わらず一律料金となる様な不公平感を解消し、条件によってはより安く自動車保険に加入できるという選択肢を用意している訳です。

車の使用目的の種類

使用目的は一般的に以下の3タイプに分かれます。

保険会社によって異なるところもありますが、大きく「日常・レジャー」「通勤・通学」「業務」に別れることが多いようです。

日常・レジャー

休日のレジャー用途や日常のちょっとした買い物程度の利用だとこちらの使用目的に含まれます。

「日常・レジャー」は普段から頻繁に運転機会があるわけではなく、走行距離も短くなる傾向にあります。

後述の2つのタイプ「通勤・通学」・「業務」のどちらも該当しない場合はこちらの使用目的となると覚えておけば良いでしょう。

3つのタイプの中では最も事故のリスクが低いと見なされており、保険料金も一番安くなります。

・普段は近所の買い物だけに車を使っていてる。

・週末以外は月に数回、悪天候の時だけ通勤に車を使用している。

・普段の買い物以外に、週に2日くらい職場や学校まで送り迎えしている。

・趣味の農園作業とスポーツクラブへ通うために毎日車を使用している。

通勤・通学

毎日の通勤・通学用に車を使用している場合には、こちらの使用目的になります。

毎日職場や学校に通うために車を使用するため、運転機会も頻繁であり、行き返りの分だけ走行距離も増える事になります。

運転機会と走行距離が多いぶん事故リスクが高く、「日常・レジャー」使用に比べると保険料金は割高になりますが、次にご紹介する「業務」使用よりは安くなります。

では、どういった場合に利用目的が「通勤・通学」と見なされるのかと言いますと、これがちゃんと決まりがあります。具体的には、「業務以外で年間を通じて週5日以上、または月15日以上通勤・通学に車を運転する場合」とされる場合が多いようです。

こちらの条件で車を使用する方は、使用目的を「通勤・通学」として契約が必要になります。

注意点としては、例え通勤・通学のための『送り迎え』であっても、前述の条件に当てはまれば「通勤・通学」扱いになる事です。頻繁に送り迎えしていたらそれは一緒でしょ。という訳ですね。

・週末以外は毎日、会社の通勤に車を使用している。

・毎日娘の通学のため最寄り駅まで送り迎えをしている。

・月の半分以上は車でパート通いしている。

・毎日、会社への通勤とたまに業務で移動に車を使用している。

業務

主に仕事で車を使用するのであれば、これは「業務」利用となります。

ただし、「業務」とは労働の対価を得るための行為をいいますので、ボランティア等の対価が発生しない場合には対象になりません。

毎日の仕事で使うだけあって運転機会もより頻繁であり、運転時間や走行距離もかさむ傾向にあります。当然、事故リスクは高くなりますので保険料金は3つの使用目的の中で最も高額になります。

「通勤・通学」利用と同様に、「年間を通して週5日以上、または月に15日以上、車を業務に使用する場合」には「業務」利用と見なされる様です。従って、こちらの条件に当てはまる方については、使用目的を「業務」として契約する事になります。

・毎日、職場までの通勤と現場移動に車を使用している。

・個人事業主で業務で日常的に車を使っている。

・法人名義で保険契約をしている。

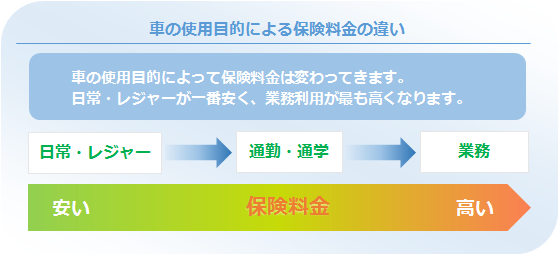

使用目的による保険料金の違い

ここまでの説明で、使用目的は「日常・レジャー」<「通勤・通学」<「業務」の順で保険料金が高くなるという事がお分かり頂けたかと思います。

では、使用目的の違いによって具体的にどれだけ保険料金が変わってくるものなのでしょうか?とても気になるところですね。

そこで、実際に保険会社で見積もりを取得して比較してみました。

●目的別による保険料金の見積もり結果

| アクサダイレクト 見積もり条件1 | |||

|---|---|---|---|

| 車種: | スバル BRZ | 対人・対物賠償保険: | 無制限 |

| ノンフリート等級: | 6等級 | 年齢: | 18歳 |

| 運転免許証: | ブルー免許 | 車両保険: | 車対車+A |

| 年齢条件: | なし | 運転者限定: | なし |

| 使用目的 | 年間保険料 | 日常・レジャーとの差額 | 増加率 |

| 日常・レジャー | 212,800 | – | – |

| 通勤・通学 | 245,540 | +32,740 | 約15%増 |

| 業務 | 277,300 | +64,500 | 約30%増 |

| アクサダイレクト 見積もり条件2 | |||

|---|---|---|---|

| 車種: | スバル BRZ | 対人・対物賠償保険: | 無制限 |

| ノンフリート等級: | 20等級 | 年齢: | 40歳 |

| 運転免許証: | ゴールド免許 | 車両保険: | 車対車+A |

| 年齢条件: | 30歳以上 | 運転者限定: | 本人のみ |

| 使用目的 | 年間保険料 | 日常・レジャーとの差額 | 増加率 |

| 日常・レジャー | 44,520 | – | – |

| 通勤・通学 | 50,000 | +5,480 | 約12%増 |

| 業務 | 55,390 | +10,870 | 約24%増 |

見積比較の結果から、今回の条件では使用目的によって大きく数千円~数万円程度の差になるという事が分かりました。

年齢が若く年齢条件等による大きな割引もない状態で、かつ保険等級が低い場合には万単位のかなりの料金差が発生することが分かります。

それに比べて年齢が高く各割引が効いていて保険等級も高い場合には数千円単位での差額になり、金額の増加率もやや低い値となっています。

各保険会社や条件によって変わってくるとは思いますが、結構それなりには金額差はあるのだな、というのが素直な感想でした。

もし車の使用状況に変化があったなら、どの使用目的に当てはまるか見直しをしてみましょう。

例えば毎日の通学で送り迎えをしていたお子さんが学校を卒業して送迎が不要になった場合は、「通勤・通学」から「日常・レジャー」に使用目的が変化する事になるかと思います。そういった場合は、必ず契約上も使用目的を変更して保険料を節約していきましょう。

使用目的の変更タイミング

車の使用目的は、各人の生活環境や必要な用途があるからこその使用目的なので、保険料が安いからといっておいそれと変更することは難しいものです。

ただ、もし環境の変化等によって車の使用目的が変更になった場合等には、すぐに保険会社へ変更を申請するようにしましょう。

すぐに申請する理由は2つあります。

一つは、次回契約更新時に漏れなく、確実に契約反映させる為です。

使用目的を変更した場合、次回更新時から変更後の保険料が適用になる場合が多いので、変更し忘れの防止になります。せっかく安い使用目的に変わっていても契約更新時に変更を忘れていてガッカリ、とならない様にしておきます。

また、保険会社によっては契約期間中の変更でも月割りで保険料金が還付される場合もあるようです(もちろん変更後の使用目的によっては逆に追徴される場合もあります)。

もう一つは、保険契約内容を常に事実と同じに保っておく為です。

契約内容が事実と異なっていると嘘の申告(虚偽申告)したと見なされ、最悪の場合には補償が受けられない場合があります。従って、契約車両の使用環境に変化があった場合は速やかに保険会社と契約変更をしておく必要があります。

変化後の使用目的によって、保険料金は安くもなり高くもなります。しかし、安くなるからと嘘の申告だけは決してしないようにしましょう。

車の使用目的が変わった場合は、

すぐに保険会社に連絡して契約の変更をしてもらいましょう。

車の使用目的と保険料金を簡単にいえば!

自動車保険での契約車両の使用目的によって保険料は変動し高くなったり安くなったりします。それは使用目的によって事故遭遇のリスクが異なるためです。

目的別では「日常・レジャー」が最も安く。次いで「通勤通学」、そして「業務」が最も保険料が高くなります。

従ってなるべく保険料金の安い使用目的としたいところですが、車の使用目的はそうそう変更できるものではありません。ただ、環境の変化等により使用目的に変更があった場合はすぐに保険会社に連絡し契約変更をして貰いましょう。

どういった場合にどの使用目的に含まれるのか、保険会社により規定があります。しかし、もしどの使用目的となるのか判断に迷う場合があれば契約中の保険会社に相談し決定するのが良いでしょう。

また、くれぐれも事実と異なる使用目的を申請するといった虚偽申告だけは行わないようにしましょう。使用目的の不一致が判明した場合、補償が受けられない場合があります。

それでは、車の使用目的と保険料の関係について簡単にいえば!

今回のテーマを簡単に言えば!

車の使用目的によって事故遭遇リスクは異なり、それにより保険料金も変動する。

一般的に「日常・レジャー」→「通勤・通学」→「業務」の順で保険料金は高くなる。

使用目的が変更になったら、すぐに保険会社に連絡して契約内容を変更して貰いましょう。

できる事なら、なるべく保険料の安い使用目的となるように工夫して節約しましょう。

あなたの自動車保険はこれで簡単に安くなる!!

自動車保険は複数社での見積もり比較がもっとも有効で安くできる方法です。

ただ実際にやってみると分かりますが、いろいろな条件で複数社の見積もりを取得するのは正直とても大変でした。

そこで私は、今ではこちらのサービスを利用するようにしています。簡易な入力はありますが、これまでの手間が嘘のように複数社の見積もりが一度で手軽に取得できます。

平均して3万円の節約実績もあり、実際わたしも安くすることができました!

もちろん無料ですし、非常に効果的なのでおすすめです。

| 最大20社 |